主播个人所得税计算难?揭秘高收入主播“节税”秘籍

最近,很多主播过来咨询小编:

个人所得税怎么算的?

直播收入有没有税务筹划的空间?

个人所得税筹划,咨询薪福多。

今天,小编就给大家讲讲,根据主播和企业之间不同的合作关系,不同的收入类型,在计算个人所得税时有什么区别?

1、按工资薪金所得

【案例1】小王和某公司签订劳动合同,工作内容以直播形式销售公司产品,小王每月的薪资构成:

基本工资8000元+根据直播销量情况获取的销售提成

因为小王和某公司签订的是劳动合同,所以小王取得的收入应按“工资薪金所得”,计算个人所得税。

假设小王全年提成收入为8万元、专项扣除(个人缴纳的三险一金)为12000元、专项附加扣除18000元,除此以外无其他扣除项目、减免项目,小王一年下来需要交多少个人所得税?

应纳税额

(8000*12+80000-60000-12000-18000)*10%-2520=6080元(不考虑其他综合所得收入)

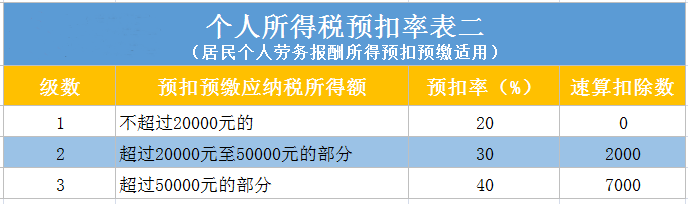

2、劳务报酬所得

【案例2】小刘是一位自由职业者,平常会在一些媒体平台上发布视频,拥有一定的粉丝量,有时会和一些公司进行商务合作,在自己的视频中推广对方公司的产品。

因为小刘并未与企业签订劳动合同,以自由职业者的身份与企业合作,所以,小刘取得的收入应按“劳务报酬所得”计算个人所得税。

假设小刘当月接了三家公司的产品推广,对方公司支付的酬劳分别为5000元、6000元和3000元,此时小刘的个人所得税怎么算?

预扣预缴时的应纳税额

5000*80%*20%+6000*80%*20%+(3000-800)*20%=2200元

小编表示,从公司拿工资或者提成对应的个税税率最高可达45%;以个人身份和公司合作不仅税率高,还要自己去开发票。

于是,个人工作室成为了许多主播,更是网红主播税务筹划的节税首选。

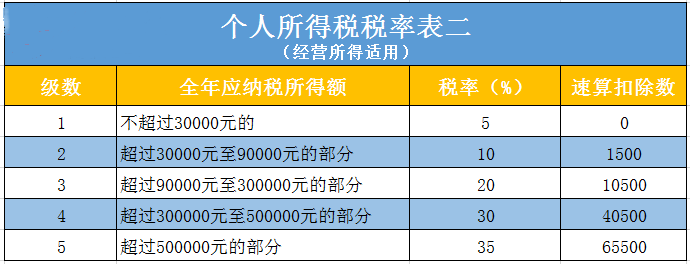

3、生产经营所得

【案例3】小李是一名网红主播,每年直播收入上百万,于是成立了一家个人工作室专门承接广告和业务。

此时,小李取得的收入按照“经营所得”,计算个人所得税。

假设工作室当年利润有200万元,应纳税额=2000000*35%-65500=634500元。

税务筹划方案建议

【案例4】某主播以个人身份向公司承接业务,每年收入约200万元(不含税价)。

小编建议:

通过在园区内成立个人工作室承接业务,转变业务合作方式,以工作室的形式和对方公司合作。

筹划前:

应缴纳个税:

(200*80%-6)*45%-18.192=51.108万元(不考虑其他综合所得收入及扣除项目)

筹划后:

200*10%*20%-1.05=2.95万元(税务机关按照收入的10%核定应税所得额)

通过以上案例对比发现,通过合理转变业务合作方式,该主播的个税负担得到了极大的缓解。

他们还看了

更多资讯

全流程灵活用工:如何寻找合适物流行业的灵活用工平台?

【薪福多】全国性人力资源综合服务机构,企业新一代人力资源经营伙伴。

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

灵活用工的好处 全行业灵活用工平台

全行业灵活用工平台哪个好

2023年灵活用工的前景如何?能不能成为未来10年的风口?

当前市场环境下,就业活力不足已经成为了一种常态,在这种背景下,随之而来的是招工难,管理难,规范难,风险高等问题越来越突出。中国就业市场的经济环境也期待一种新型灵活用工模式来激发市场的活力。

灵活用工下的劳动关系是怎么样的?

常见的灵活用工方式主要包括非全日制用工、劳务派遣、劳务外包、劳务关系、承揽关系、合作关系、退休返聘等等。

灵活用工:MCN机构税务筹划解决方案

薪福多灵活用工平台制定税务筹划战略方案,概念越来越清晰。 如果你不想每天如履薄冰的度过,节省税金,享受园区税收优惠政策,就要迟早,机会还有!

2020个人税务如何筹划案例解析

税务筹划除了选对方法,还要选对适用的法律主体,今天分享个人通过个人独资企业做税务筹划的方法和案例分析。更多税务筹划,关注薪福多。

明星工作室的秘密,当然是为了合法节税

工作室从我们税收角度来说,是核定征收的,综合税负不到5%,举个简单例子,不考虑其他的情况下,300万的商演活动,正常公司需要缴纳25%的企业所得税,也就是75万,但是工作室不用缴纳企业所得税,只需要缴纳10.68万的生产经营所得税

煤炭业缴纳100万的增值税最高扶持40万,企业所得税核定2%

煤炭贸易一般情况下增值税都为13%,企业所得税也为25%,对于企业来讲自己的所要缴纳税费还是蛮高的,这种情况我们想要合理节省税收我们就必须享受税收优惠政策来为自己减免税费,这样才是最合理合规的方式。

立即咨询行业专家

获取专属降本增效方案